当我们说到报表分析时一般指的是资产负债表、损益表和现金流量表里的财务数据分析和商业分析时面对“三表”的会计科目往往会头疼,一行行的数字是怎么统计出来?它们又存在些什么关系?能从哪些角度深入分析得到洞察?

本文先以“四则运算”的方式介绍“三表”,然后以商业逻辑将其串联起来构建一个“三轮”系统,最后提出预测方法。文章分为上下两篇。

一、“三表”中的四则运算

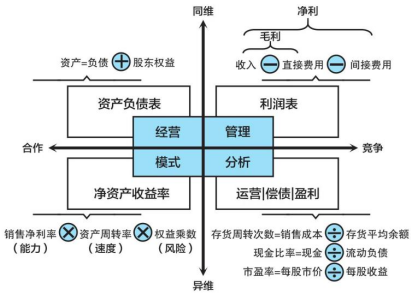

1.加法运算:负债+股东权益=资产=现金+存货+应收账款+固定资产

资产的来源有负债和股东权益,这个不难理解。而关于资产的流出,刘润在其所著的《底层逻辑2》中解析:“所谓经营,就是有策略地把资产分配到现金、存货、应收账款和固定资产。”意思是要想通过有形资产去赚钱,应让等式右侧的现金、存货、应收账款形成一个增值循环,并保证其大于固定资产这个不断折旧的贬值循环。

2.减法运算:收入-直接成本=毛利 & 毛利-经营费用=净利

所谓毛利就是市场竞争力;所谓净利与管理有效率有关。

3.乘法运算:净资产收益率=销售净利率X资产周转率X权益乘数

巴菲特称净资产收益率为“全能指标”,是投资人的投资决策依据。而“杜邦分析法”就是将其展开分为销售净利率(能力)、资产周转率(速度)和权益乘数(风险),价值在于体现企业运营模式(经营要素间的异维合作关系)。

4.除法运算:运营能力、偿债能力、盈利能力

企业做经营决策时,要考虑“可做、想做、能做”,“能做”主要考量这三项能力。运营能力是公司有效运作资产的能力,即存货周转的快不快,客户欠款多不多,资金流转是否高效。偿债能力顾名思义是面对债权人要债时,现金储备、票据贴现、存货变现的能力。盈利能力指股东出1元,公司能帮他赚多少钱的能力,赚得越多市盈率越低。

图 :《底层逻辑2》中的“四则运算”四象限图

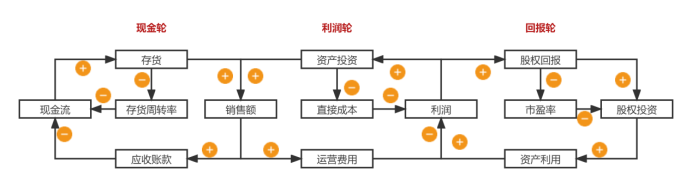

二、“三轮驱动”系统

前面的“四则运算”帮助我们提炼出“三表”中的关键财务指标,而资产负债表、损益表和现金流量表分别指向“股东回报”、“公司利润”以及“现金流”;为体现“三表”关键指标之间的逻辑关系,尝试构建出由“现金轮”、“利润轮”和“回报轮”三轮驱动的企业飞轮系统。基于商业逻辑,三个轮子的链接点分别是“销售额”和“利润”。

系统中“现金轮”是非常重要的,企业活下去的前提是现金流不断;“利润轮”是关键,企业的经营目标和价值创造都体现在销售额和利润这两个要素上;“回报轮”是兑现融资承诺和促进继续融资。图中指标的逻辑关系分“+”正向相关和“-”负向相关两种。系统动力学把全由“+”号或“-”号组成的闭环关系称为“增强回路”,既有“+”又有“-”组成的回路称为“调节回路”。“三轮驱动”系统中有1个“增强回路”(利润→股权回报→股权投资→资产利用→利润),其余的闭环均为“调节回路”。

图 :“三轮驱动”系统

1.“回报轮”

公司利润带来股权回报,一让原投资人得到分红后愿意继续投资,二是每股收益大于每股价格即公司市盈率降低,对于潜在投资者来说回报期短且风险低的投资标的值得进行股权投资;内外的投资意愿降低了公司的融资成本(权益乘数增加),此时拥有更强议价能力的标的公司一般会挑选能带来协同效应的投资方来进一步提升公司的资产利用效率,持续创造价值带来新的利润增长点。

2.“利润轮”

除股东分红外,利润还可以用来上下游并购、扩大再生产或创新研发等一系列资产投资活动,这样的好处是,一能增加销售额二能降低直接成本进而提升毛利润;净利润受运营费用制约,一般来说销售额越大运营团队规模越大费用越高。

3.“现金轮”

销售额指商品由存货到销售形成收入的结果,赊账的客户多了会增加应收账款,现金流减少;不过,当货款回笼时企业又会补充存货以满足销售活动。在“现金轮”需要时刻关注存货周转率和应收账款,前者是卖出去才赚钱,后者是收回来才有钱。

作 者 | 陈仕燊

编 辑 | 谢敏君

版权说明 | 感谢作者的辛苦付出与创作,本文为本平台的原创文章。如需转载,请发送消息至公众号后台与我们联系,我们将在第一时间处理,非常感谢!